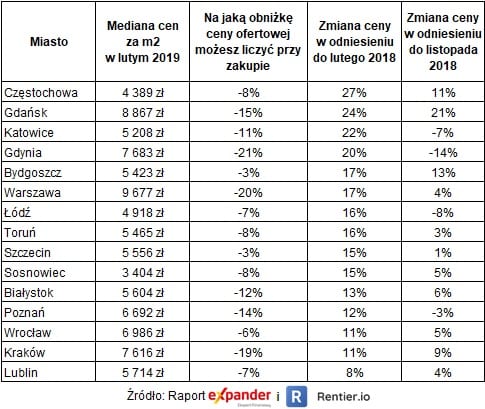

Obniżka cen mieszkań to dla inwestorów prywatnych i osób poszukującym własnego lokum jedna z najbardziej wyczekiwanych informacji. Katowice, obok Gdyni i Łodzi, są miastem, gdzie spadki w ujęciu trzymiesięcznym stały się faktem i były największe. Dotyczą jednak cen na rynku wtórnym. Drugą dobrą informacją ma być coraz niższy koszt kredytów przy wysokim wkładzie własnym.

Analizę przedstawiły firmy Expander i Rentier.io. Dane oparły o mediany cen wyliczonych na podstawie 55 679 ogłoszeń sprzedaży mieszkań dostępnych w internecie w lutym 2019 r. Wartości opublikowano tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Z raportu wynika, że w skali roku spadek występuje jedynie w przypadku nowych mieszkań w Warszawie (-1,4 proc.). Gdy jednak wziąć pod uwagę zmiany trzymiesięczne, to takich przykładów jest zdecydowanie więcej. Najbardziej spadły ceny na rynku wtórnym w Gdyni (-14 proc.), Łodzi (-8 proc.) i Katowicach (-7 proc.). W większości miast wciąż obserwuje się jednak wzrosty. Napędzają je rosnące wynagrodzenia i taniejące kredyty hipoteczne.

Rynek mieszkań w Polsce jest wciąż w trendzie wzrostowym, chociaż analiza danych z poszczególnych miast wskazuje na pewne oznaki ochłodzenia. Oprócz wspomnianych już spadków w Gdyni, Łodzi i Katowicach, ceny w ostatnich 3 miesiącach obniżono również w Poznaniu i to zarówno na rynku pierwotnym, jak i wtórnym. Zupełnie inaczej wygląda natomiast sytuacja w Gdyni czy Krakowie. W tym pierwszym używane mieszkania staniały w ciągu ostatnich 3 miesięcy aż o 14 proc., ale nowe podrożały średnio o 21 proc. W Krakowie sytuacja jest odwrotna – tanieją nowe (-4 proc.), a drożeją używane (+9 proc.).

– W większości analizowanych przez nas miast ceny nadal rosną. Największe wzrosty w porównaniu do listopada 2018 r. obserwujemy w Trójmieście. Aż o 21 proc. zdrożały używane mieszkania w Gdańsku i nowe w Gdyni. Inne miasta, w których wzrost cen jest nadal znaczący, to Bydgoszcz i Częstochowa. Tam ceny na rynku wtórnym wzrosły od listopada 2018 r. odpowiednio o 13 proc. i 11 proc. – podaje w raporcie Expander i Rentier.io.

Warto też zwrócić uwagę na medianę cen za metr kwadratowy nowego mieszkania w Katowicach, która jest obecnie niepokojąco wysoka. Według wyliczeń obu firm mediana wyniosła w lutym prawie 6,3 tys. zł i jest nie tylko znacząco wyższa od stawek w Lublinie, Szczecinie czy Łodzi, ale była również jedną z najszybciej rosnących procentowo w porównaniu z lutym (+18 proc.) i listopadem (+10 proc.) ub. roku. Kwota, jaką trzeba zapłacić za metr nowego lokalu w stolicy województwa śląskiego zbliża się do wartości obserwowanych na rynku poznańskim i gdańskim. Tam mediana jest wyższa jedynie o nieco ponad 600 zł/m², a miasta te są zdecydowanie wyżej pozycjonowane, jeśli chodzi o rynek mieszkaniowy, a także – przez niektórych – uważane za lepsze miejsce do życia.

Przeciętne ceny nowych mieszkań w największych miastach w Polsce

Analitycy wskazują również na ciekawą sytuację w Gdyni. – Mediana cen ofertowych dla nowych mieszkań wynosi tam aż 8 004 zł, a więc jest już wyższa niż w Warszawie (7 885 zł). Warto jednak zwrócić uwagę na publikowane przez nas dane na temat możliwej do wynegocjowania obniżki. W stolicy faktycznie płacona cena jest zbliżona do ofertowej, a w Gdyni można ją zbić aż o 16 proc. W rzeczywistości Warszawa wciąż jest więc zdecydowanie droższa – tłumaczy Anton Bubiel z Rentier.io.

W Katowicach przeciętnie można liczyć na obniżkę cen ofertowych mieszkań z rynku pierwotnego o 7 proc., a na rynku wtórnym o 11 proc. W tym drugim przypadku mediana cen za metr kwadratowy w lutym br. wynosiła nieco ponad 5,2 tys. zł i była aż o 22 proc. wyższa od wartość sprzed roku, ale o 7 proc. niższa w ujęciu trzymiesięcznym. Z tabeli Expandera i Rentier.io wynika również, że katowicka mediana dla mieszkań z drugiej ręki była jedną z najniższych pośród analizowanych miast. Mniej trzeba było przeciętnie zapłacić tylko w Częstochowie, Łodzi i Sosnowcu.

Przeciętne ceny mieszkań z rynku wtórnego w największych miastach w Polsce

Coraz taniej z dużym wkładem

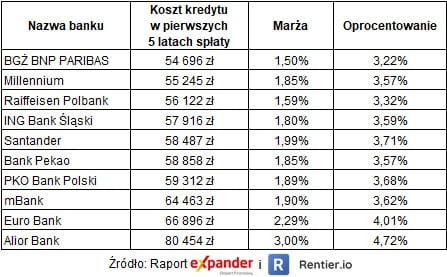

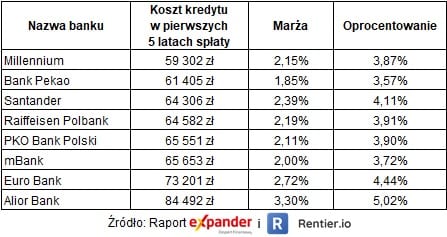

Dobrą informacją dla osób planujących zakup mieszkania z pomocą kredytu jest tańsze finansowanie wparcia bankowego przy wysokim wkładzie własnym. – Oddala się ryzyko podwyżki stóp procentowych, a więc i wzrostu rat. W najbliższych latach NBP prawdopodobnie pozostawi je na obecnym poziomie. Ponadto banki coraz mocniej rywalizują o klientów dysponujących wkładem własnym przekraczającym 20 proc. To powoduje spadek marż, które wraz ze stawką WIBOR wpływają na poziom oprocentowania kredytów. W minionym miesiącu obniżkę wprowadził Millennium. Dzięki temu średnia marża dla kredytów z wysokim wkładem własnym spadła do poziomu 1,98 proc. Dla porównania jeszcze w połowie 2017 r. było to 2,21 proc. W przypadku kredytów z najniższym, 10-procentowym wkładem własnym średnia marża to 2,36 proc. i na mniej więcej takim poziomie jest już od ponad roku – tłumaczy Jarosław Sadowski z Expandera.

Jednak, jak każdy kij, tak i ten ma swój drugi koniec. Tańsze kredyty będą najprawdopodobniej wpływały na utrzymanie wysokiego popytu, który nie pozwoli przełożyć się na wyraźny spadek cen mieszkań.

W opinii analityków zdecydowanie złą informacją jest kurczenie się rynku bankowego w Polsce. Z związku łączeniem się Raiffeisena i BGŻ BNP Paribas, oferta kredytów hipotecznych tego pierwszego została wyłączona 8 marca. We wrześniu zniknęła oferta Deutsche Banku. Istnieje też ryzyko podobnego scenariusza w przypadku Euro Banku, który został przejęty przez Bank Millennium. – To wszystko sprawia, że mamy coraz mniejszy wybór. Z jednej strony ułatwia to porównywanie ofert. Z drugiej jednak mniejsze różnicowanie oznacza, że trudniej znaleźć ofertę dobrze dopasowaną do określonych potrzeb, a także trudniejszy dostęp do kredytów w niestandardowych przypadkach. Miejmy więc nadzieję, że proces łączenia się banków już się kończy – komentują eksperci.

Ranking kredytów hipotecznych – wkład własny 10 proc.

Ranking kredytów hipotecznych – wkład własny 25 proc.