Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Wstępne analizy pokazują, że będzie to mieć przełożenie na wyższą zdolność kredytową kupujących, co może ponownie napędzić popyt na mieszkania i wzrost cen.

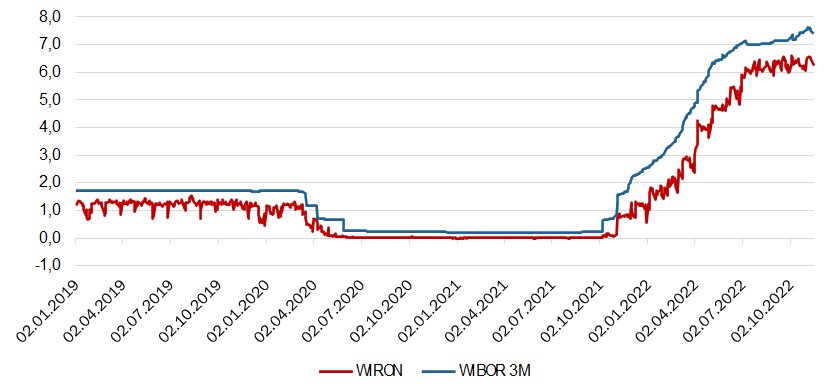

Prostą analizę przeprowadzili analitycy RedNet Consulting we współpracy z serwisem tabelaofert.pl. Zestawienie wartości obu wskaźników pokazuje, że historycznie poziom WIRON-u był zawsze niższy niż WIBOR-u. Przy założeniu, że banki nie zmieniłyby swojej prowizji, to wprowadzenie nowego wskaźnika obniżyłoby raty kredytowe i podniosłoby zdolność kredytową nowych klientów.

Tab. 1. Porównanie wskaźników WIRON i WIBOR 02.01.2019 – 15.11.2022

Źródło: RedNet Consulting na podstawie danych GPW Benchmark

Analitycy dokonali symulacji, w której wskazują, jak zmieniłaby się rata kredytowa dla przeciętnego mieszkania dwupokojowego w głównych miastach w Polsce po zastąpieniu wskaźnika WIBOR nowym wskaźnikiem referencyjnym WIRON, dla przykładowej marży banku 1,5 proc.

Tab. 2. Szacunkowa rata kredytu hipotecznego – dwupokojowe mieszkanie w segmencie popularnym (wkład własny – 20 proc., kredyt na 30 lat, raty równe)

|

Miasto |

Warszawa |

Wrocław |

Gdańsk |

Kraków |

Poznań |

Łódź |

Katowice |

|

szacunkowa rata kredytu |

3 314 |

3 008 |

2 933 |

3 091 |

2 819 |

2 410 |

2 544 |

|

szacunkowa rata kredytu |

3 018 |

2 739 |

2 670 |

2 815 |

2 567 |

2 194 |

2 316 |

Źródło: RedNet Consulting dla tabelaofert.pl

– Jeśli banki utrzymają marżę na obecnym poziomie, to rata kredytowa dla przeciętnego mieszkania dwupokojowego zmniejszy się o około 10 proc., co nieco poprawi sytuację kredytobiorców. Jednak wzrost zdolności kredytowej obliczanej przez banki będzie nieco niższy, bowiem należy brać pod uwagę również obostrzenia rekomendacji KNF. Niemniej jednak powinno to spowodować nieznaczny wzrost akcji kredytowej, zwłaszcza, że rosną również wynagrodzenia – prognozuje Robert Chojnacki, założyciel serwisu tabelaofert.pl.

To może być kolejna zła informacja dla wyczekujących spadków cen mieszkań. W sierpniu br. wprowadzenie wakacji kredytowych również zachwiało równowagą sektora. W normalnym otoczeniu rynkowym, bez ingerencji państwa, część osób byłaby zmuszona sprzedać swoje lokum nie mogąc sprostać rosnącym zobowiązaniom kredytowym. W takiej sytuacji zwiększona liczba ofert powinna wpłynąć na obniżki cen. Jednak wakacje kredytowe pozwalają zawiesić spłatę rat kredytu hipotecznego przez 4 miesiące w tym roku i przez 4 miesiące w 2023 r., co niektórym gospodarstwom domowym może pozwolić uniknąć sprzedaży mieszkania.

Kontrowersje związane z pomocą państwa także budził fakt, że została ona udzielona wszystkim kredytobiorcom. Również tym, którzy pomocy nie potrzebowali, a zaoszczędzone na wakacjach pieniądze przeznaczają np. na nadpłatę kredytu, dzięki czemu mogą szybciej budować swój majątek pozbywając się obciążenia hipotecznego.

Ponadto przeciwnicy wakacji kredytowych wskazywali, że rozwiązanie to jest kierowane do bogatszej części społeczeństwa. Aby zaciągnąć kredyt w banku, trzeba mieć nie tylko zdolność kredytową, czyli odpowiednio wysokie dochody, ale także oszczędności na wkład własny.

Nic dziwnego, że sytuacja wzmaga poczucie niesprawiedliwości. Pomoc dystrybuowana jest do osób, które już dysponują mieszkaniem, a wciąż brak jest tak dużych ułatwień w zaspokajaniu potrzeb mieszkaniowych dla tych, którzy zdolności kredytowej nie posiadają, jak również nie dysponują środkami na wkład własny. To także potencjalni chętni na mieszkania i jednocześnie cały czas niezagospodarowana część rynku.