Sprzedaż nowych mieszkań na największych rynkach w Polsce w drugim kwartale br. utrzymała się na rekordowym poziomie 19,5 tys., co zaowocowało najlepszym w historii wynikiem pierwszego półrocza. Jednocześnie słabnie podaż, którą ograniczają sami deweloperzy.

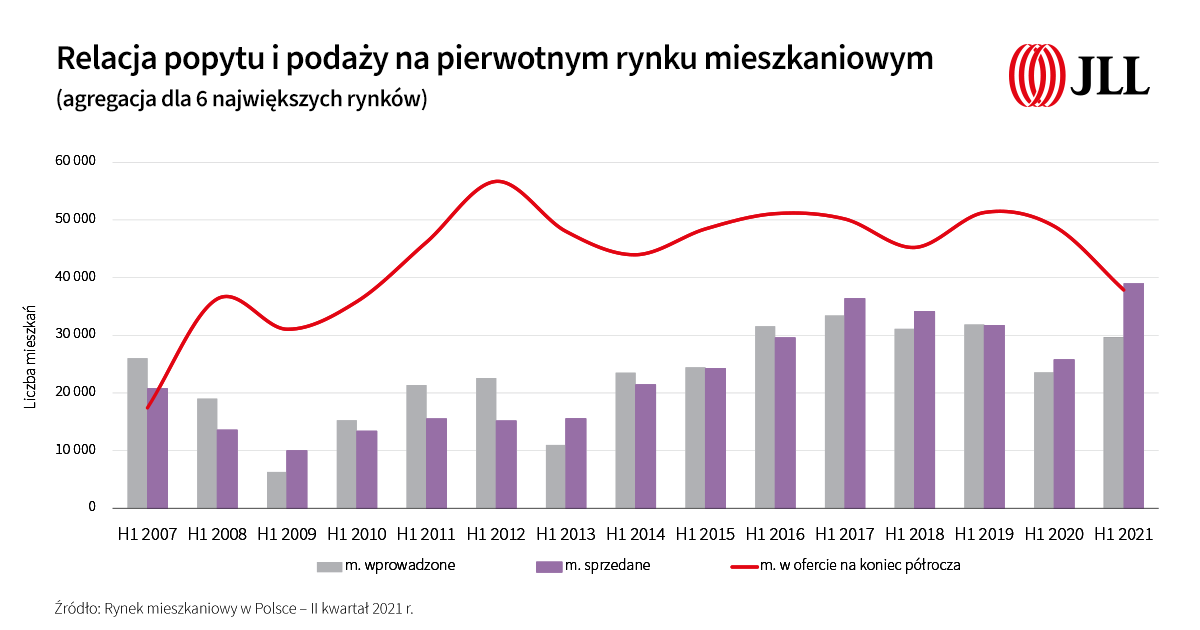

Jak podaje JLL, utrzymanie drugi kwartał z rzędu wyśrubowanego wyniku sprzedaży na poziomie 19,5 tys. mieszkań sprawiło, że deweloperzy działający w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi w pierwszym półroczu 2021 roku sprzedali łącznie 39 tys. mieszkań, czyli o 7,2 proc. więcej niż w najlepszym do tej pory pierwszym półroczu 2017 roku. – Rosnące ceny potwierdzają, że sprzedaż mogłaby być wyższa, gdyby nowa podaż nadążała za popytem – uważają eksperci firmy.

W drugim kwartale 2021 roku do sprzedaży wprowadzono 15,8 tys. lokali, o 14 proc. więcej niż w okresie od stycznia do marca i o 50 proc. więcej r-d-r. JLL ocenia, że wprawdzie poziom wprowadzeń był dość wysoki – porównywalny z przeciętną kwartalną liczbą wprowadzeń z 2019 roku, ale utrzymująca się kolejny kwartał z rzędu wyraźna przewaga zakupów nad nową podażą sprawiła, że pula mieszkań dostępnych w ofercie deweloperów ponownie zmalała i na koniec czerwca 2021 roku. wyniosła zaledwie 37,8 tys. Jest to najniższy poziom oferty od trzeciego kwartału 2010 roku, potwierdzający duże problemy deweloperów z zaspokojeniem popytu.

– Porównanie poziomu sprzedaży do tego sprzed roku wypada wprawdzie spektakularnie, ale ze względu na anomalię, jaką był pierwszy, najbardziej dotkliwy dla branży mieszkaniowej lockdown, trudno je przyjmować za miarodajne. Faktem jest jednak, że poza okresem kwietnia i maja ub. roku, pandemia nie wpłynęła negatywnie na popyt na rynku mieszkaniowym. Przeciwnie, do szerokiej grupy osób, które chcą kupić mieszkanie w celu zaspokojenia własnych potrzeb dołączyła rzesza posiadaczy oszczędności, wierząca w dalszy wzrost cen mieszkań chroniący ich pieniądze przed inflacją. Popyt wspierany jest bardzo tanimi w polskich warunkach kredytami, a ponieważ sytuacja na rynku pracy jest dobra i wynagrodzenia rosną, to banki chętnie kredytów mieszkaniowych udzielają – komentuje Aleksandra Gawrońska, dyrektor Działu Badań Rynku Mieszkaniowego JLL.

JLL także liczy tempo teoretycznej wyprzedaży. Wskazuje ono czas potrzebny do całkowitego wyprzedania oferty na rynku pierwotnym przy założeniu, że nowe inwestycje nie będą uruchamiane, a popyt utrzyma się na średnim poziomie z ostatnich 12 miesięcy. Na wszystkich analizowanych przez JLL rynkach wskaźnik ten spadł poniżej trzech kwartałów, gdzie za stan zbliżony do równowagi przyjmuje się 4-5 kwartałów. Najbardziej niepokojąco wygląda sytuacja w Warszawie. Tam oferta nowych mieszkań spadła do 9,7 tys. i jest najniższa w historii. Jednocześnie w okresie od stycznia do czerwca sprzedaż odnotowana w stolicy wyniosła 13 tys. lokali, co dało drugi najlepszy w historii wynik liczony w tym mieście w pierwszej połowie roku.

Deweloperzy opóźniają rozpoczęcie budów i sprzedaży

W ostatnich tygodniach portal publikował opinie deweloperów, którzy skarżyli się na powolne tempo postępowań urzędniczych i wydawania kolejnych pozwoleń na budowę, co rzutuje na podaż i rosnące ceny mieszkań. Jednak JLL słusznie zauważa, zgodnie z danymi GUS, że poziom pozwoleń wydawanych w sektorze mieszkaniowym jest rekordowy, ale sytuacja podażowa w największych miastach nie poprawia się. Przewaga pozwoleń nad liczbą inwestycji rozpoczętych oznacza nadwyżkę, która może zostać wykorzystana w niedalekiej przyszłości, ale pojawiła się ona po pierwszym półroczu nie we wszystkich miastach. W Warszawie sytuacja była odwrotna: deweloperzy ruszyli z budową nieco większej liczby mieszkań, niż ta, na których budowę dostali w tym samym okresie pozwolenia.

Zatem w części przypadków czynnikiem, który każe firmom zachować określoną rezerwę i spowolnić proces kolejnych wprowadzeń nie jest brak pozwoleń na budowę, ale dynamika zmian na rynku mająca związek z rosnącymi kosztami materiałów budowlanych i robocizny. To może rodzić problem sprzedaży mieszkań na wczesnym etapie robót po cenie, która nie pozwoli na satysfakcjonującą marżę przy jednoczesnym dalszym wzrośnie kosztów realizacji inwestycji.

– Wielu deweloperów broniąc się przed rosnącymi cenami w sektorze budowlanym wzięła na siebie ryzyko realizacji inwestycji bez zatrudniania generalnego wykonawcy – czy to za pośrednictwem własnych spółek budowlanych, czy w ramach stworzonych w strukturze firmy zespołów zarządzających procesem budowlanym. Zmniejszając ofertę i etapując wprowadzanie do niej kolejnych pul lokali, uciekają przed ryzykiem wzrostu kosztów w prowadzonych w danym momencie projektach – tłumaczy Aleksandra Gawrońska.

Dodatkowo w większości dużych miast deweloperzy mają problem z zakupem nowych terenów, bo albo takich gruntów nie ma, albo ceny zakupu przekraczają granice opłacalności projektu. Coraz częściej w tej sytuacji, zamiast – jak dotychczas – przyspieszać sprzedaż, firmy odwlekają moment wprowadzenia do sprzedaży części mieszkań po to, aby w kolejnych miesiącach nie zostać z „pustymi półkami” w biurach sprzedaży.

Czy to nie bańka?

Zasilanie oferty nową podażą, obok rosnących kosztów budowlanych, ma największy wpływ na poziom cen, które od długiego czasu utrzymują się w trendzie rosnącym. Wzrost średniej ceny mieszkań pozostających w ofercie na sześciu największych rynkach wyniósł na koniec czerwca 4 proc. k-d-k. W ujęciu rocznym było to już 8 proc. Jeśli natomiast spojrzeć na poszczególne rynki osobno, to w porównaniu do wartości sprzed roku w Warszawie, we Wrocławiu i w Łodzi wzrost ceny średniej był dwucyfrowy (odpowiednio 10, 12 i 17 proc. r-d-r).

– Niestety, wydaje się mało prawdopodobne, aby ceny mogły w niedalekiej przyszłości zacząć spadać. Prognozy inflacji każą liczyć się z dalszym wzrostem kosztów realizacji, a do puli wydatków ponoszonych przez deweloperów dojdą w przyszłym roku składki na Deweloperski Fundusz Gwarancyjny. Sytuację mógłby złagodzić napływ na rynek gruntów działek należących do samorządów i Skarbu Państwa, ale na to się w najbliższym czasie nie zanosi. W dłuższej perspektywie na koszty związane z realizacją zacznie też mieć wpływ nowa polityka unijna „Fit for 55”, prawdopodobnie podrażająca energochłonne materiały budowlane – komentuje Kazimierz Kirejczyk, wiceprezes zarządu JLL.

Bardzo wysoką sprzedaż trudniej tłumaczyć odreagowywaniem pandemii i realizacją zakumulowanego rok temu popytu. Rosnąca grupa nabywców spekulacyjnych przy tak dynamicznie rosnących cenach sprawia, że coraz częściej pojawia się teza o bańce na rynku mieszkaniowym, a opinie ekonomistów na ten temat są podzielone.

Zdaniem Kazimierza Kirejczyka, ze zjawiskiem klasycznej bańki mamy do czynienia wtedy, kiedy może ona pęknąć, co oznaczałoby szybki spadek cen i wyprzedaż zakumulowanego zasobu. Tymczasem w obecnych warunkach ograniczonej podaży i raczej niedoboru niż nadpodaży nowych mieszkań, trudno spodziewać się wyraźnej przeceny.

– Na zakupionych po bardzo wysokich cenach gruntach w warunkach nowych regulacji dotyczących energooszczędności i przy niedoborze siły roboczej w sektorze budowlanym trudno będzie budować tanio. W momencie przesilenia bardziej prawdopodobne wydaje się, że deweloperzy jeszcze mocniej ograniczą podaż i będą bronić osiągniętego poziomu cen. Oczywiście w perspektywie kolejnych lat średnia cena może zacząć spadać, ale nastąpi to raczej na skutek zasilenia oferty zupełnie innym produktem – położonym na peryferiach, realizowanym w niższym standardzie – niż w rezultacie przeceny inwestycji dziś wprowadzanych do sprzedaży – podsumowuje Kazimierz Kirejczyk.

Zagregowane dane dla 6 największych rynków mieszkaniowych: Krakowa, Łodzi, Poznania, Trójmiasta, Wrocławia i Warszawy za drugi kwartał 2021 roku (dane JLL)

| Miasto | Mieszkania sprzedane w II kw. br. (w tys.) | Mieszkania wprowadzone do sprzedaży w II kw. br. (w tys.) | Oferta na koniec II kw. br. (w tys.) | Średnia cena mieszkań w ofercie na koniec II kw. (zł/m²) |

| Kraków | 3,6 | 3,6 | 7,7 | 10 800 |

| Łódź | 1,5 | 1,6 | 3,4 | 7 400 |

| Poznań | 2,0 | 1,7 | 4,8 | 8 400 |

| Trójmiasto | 3,2 | 2,4 | 5,6 | 10 500 |

| Warszawa | 6,0 | 5,1 | 9,7 | 12 000 |

| Wrocław | 3,1 | 1,5 | 6,7 | 9 600 |

| Łącznie | 19,5 | 15,8 | 37,8 |